你的位置:开云app在线下载入口 > 真钱棋牌 >

开云app在线下载入口 [中国星河宏不雅]经济开门红之于商场的三个痕迹——一季度经济数据解读

![开云app在线下载入口 [中国星河宏不雅]经济开门红之于商场的三个痕迹——一季度经济数据解读](/uploads/allimg/260417/17123125010M41.jpg)

中枢不雅点

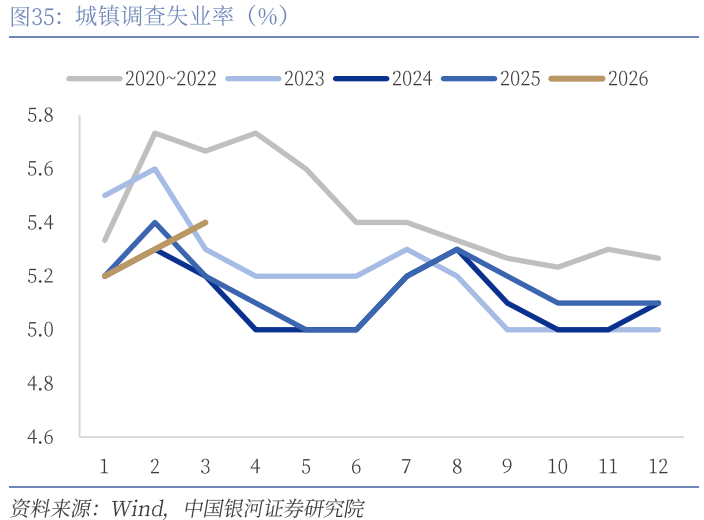

经济呈现开门红:供强需弱的场面尚未扭转,经济K型分化指向投资痕迹。2026年一季度GDP同比5%,略高于咱们预期,经济已毕开门红。本体GDP比四季度上行0.5个百分点,口头GDP增速录得4.94%,上行1.14个百分点,物价回升推动口头增速快速上行。GDP平减指数回升至-0.06%,有望在二季度收尾负增长。一季度经济开动有三个特征值得商场暖和:第一,供强需弱的场面尚未扭转。外需依然发达亮眼、工业增多值络续在高位开动;第二,经济结构出现改善迹象,内需在计策推动下出现回暖。房地产销售降幅收窄,必选粉碎举座持重,通讯器材、文化办公用品、化妆品、金银珠宝也呈现较高增速;第三,经济呈现K型分化,高技巧制造业保持较高增速,铁路、船舶、航空航天制造业投资、AI投资呈现高速增长,与当下本钱商场发达高度吻合。自然经济呈现开门红,但服务商场依然值得暖和。3月走访休闲率5.4%,偶然上行,1月和2月走访休闲率鉴别为5.2%、5.3%,与春节返工较晚有一定影响,外来户籍东说念主口休闲率上升较为显耀。服务压力是不雅测本年计策变化的中枢方针之一。

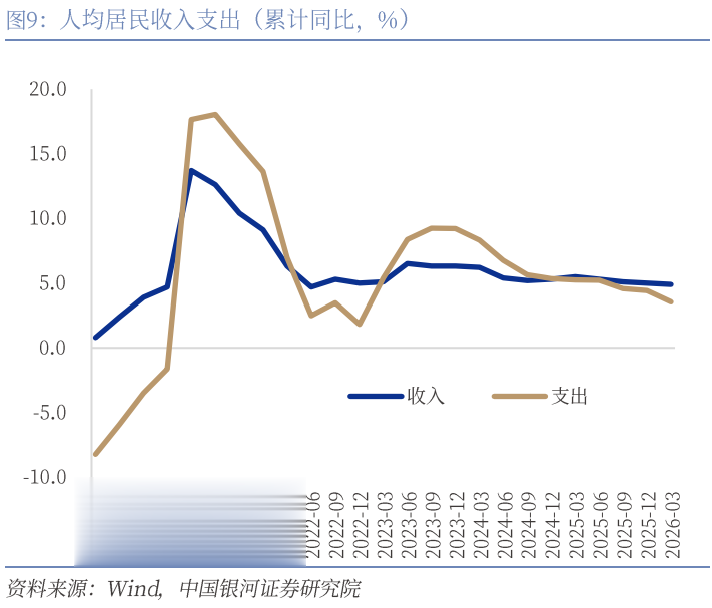

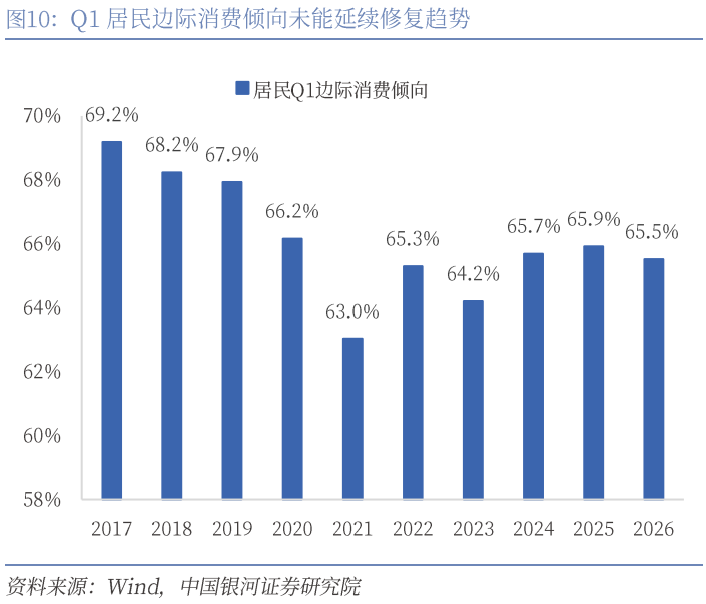

粉碎:粉碎建树斜率有所放缓,住户粉碎倾向下落。3月社会粉碎品零卖总数同比增长1.7%,前值2.8%,其中,除汽车除外的粉碎品零卖额增长3.2%。1-3月服务零卖额增速为5.5%,较1-2月回落0.1个百分点,服务类粉碎对社零酿成一定撑持。3月粉碎呈现三层结构性分化,一是受计策平直带动和功能型粉碎偏强,通讯器材同比27.3%,文化办公用品同比15.0%,施展悦己类的可选粉碎如化妆品和金银珠宝仍有一定韧性。二是必选粉碎举座持重。粮油食物同比9.5%,饮料8.2%,烟酒7.7%,服装鞋帽针纺织品7.0%。三是大额可选和地产链关系粉碎昭彰承压。汽车同比-11.8%,建筑及遮拦材料同比-9.0%,产品同比-8.7%,前期计策透支汽车粉碎需求,访佛住户对大件粉碎仍然偏严慎,大额可选耐用品粉碎举座偏弱。从住户进出与粉碎倾向来看,26年一季度,东说念主均住户收入和开销累计增速鉴别为4.9%、3.6%,较客岁同期鉴别降0.6、1.7个百分点,开销增速显耀落伍于收入增长,住户粉碎倾向未能延续建树趋势,由25年一季度的65.9%下落至65.5%,住户粉碎倾向的回落反馈出信心建树不充分和粉碎能源不足。

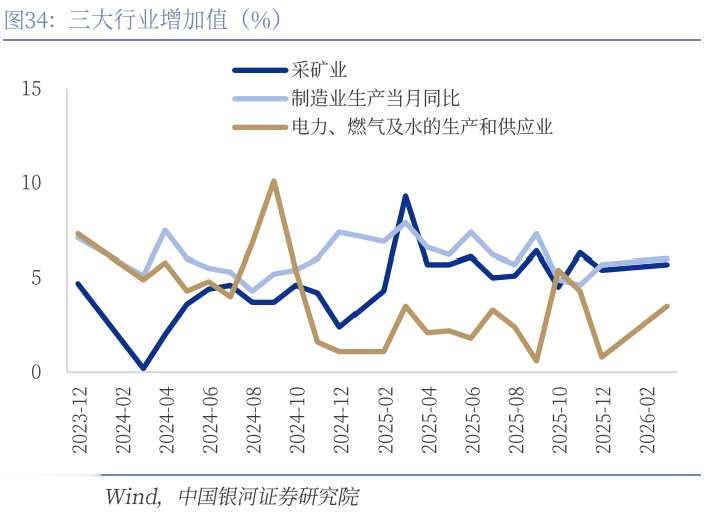

制造业:制造业延续改善趋势。一季度制造业投资同比增长4.1%,较1—2月的3.1%络续改善。分边界看,开导工器具购置投资增长13.9%,较前值进一步上升,施展“两新”和开导更新计策不时生效,企业投资更多会聚于旧开导替换等武艺;而建筑安设工程由增长0.6%转为下落0.4%,标明新建厂房和全面扩产意愿仍弱。与此同期,3月PPI环比、同比鉴别升至1.0%和0.5%,为相接41个月下落伍初次转正,国际油价和地缘阵势推动上游价钱回升,也抬升了资源品和部分中游行业投资。采矿业投资增速升至15%,显耀快于制造业;有色冶真金不怕火投资增速大幅回升至3.7%,化学原料投资由负转正。行业上,高技巧制造仍是干线,走时开导、通用开导、电子和汽车发达较强,医药、专用开导和电气机械则偏弱。

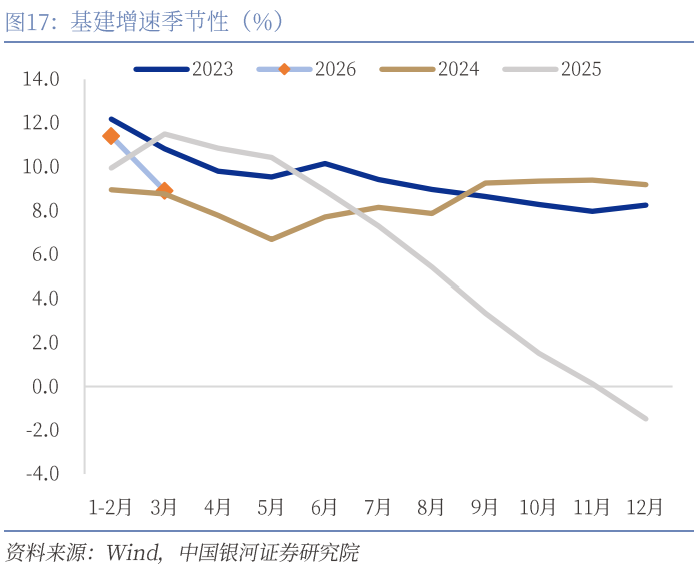

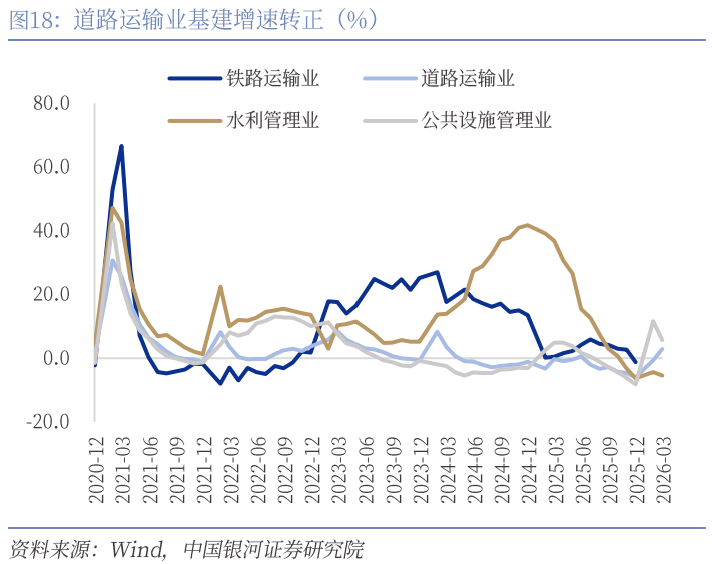

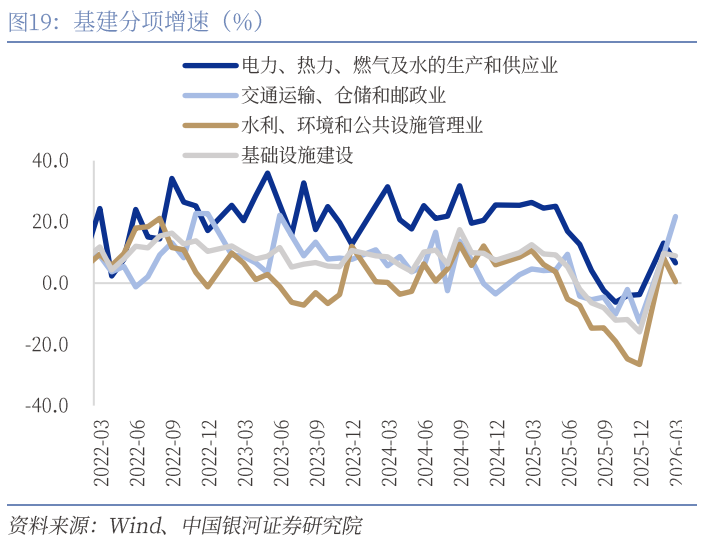

基建:基建保管较高景气,但旯旮放缓。2026年一季度,基础设施投资同比增长8.9%,昭彰高于举座投资增速,3月当月基建增速有所放缓。撑持更多来自能源公用行状和部分交通细分边界。航空运输业投资增长43.3%,水上运输业投资增长34.1%,电力、热力坐蓐和供应业投资增长9.2%,生态保护和环境惩处业投资增长9.0%。本年基建分项中交通运输、民生公用行状和能源保供类神气的紧要性有所普及,也即基建归附将主要依赖中央主导神气、新式基础设施、公用行状和能源安全关系投资。瞻望二季度及之后的基建或仍会保管相对偏强,对稳增长仍有撑持,可能保持在中高个位数隔邻开动,结构性亮点会聚在交通、能源、公用行状和“两重”关系边界。

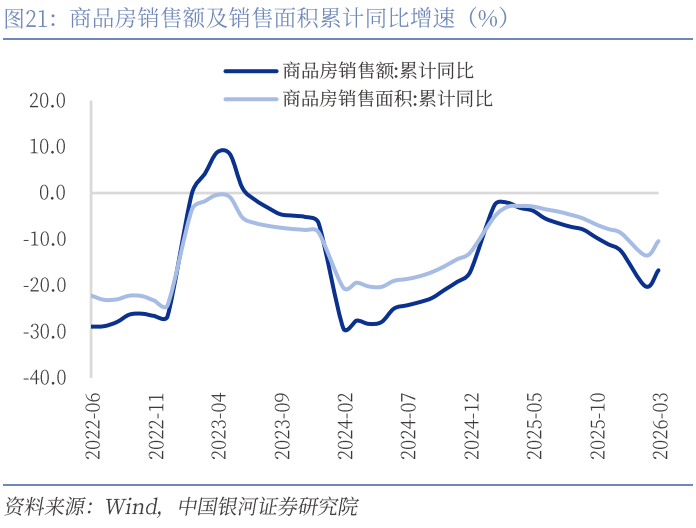

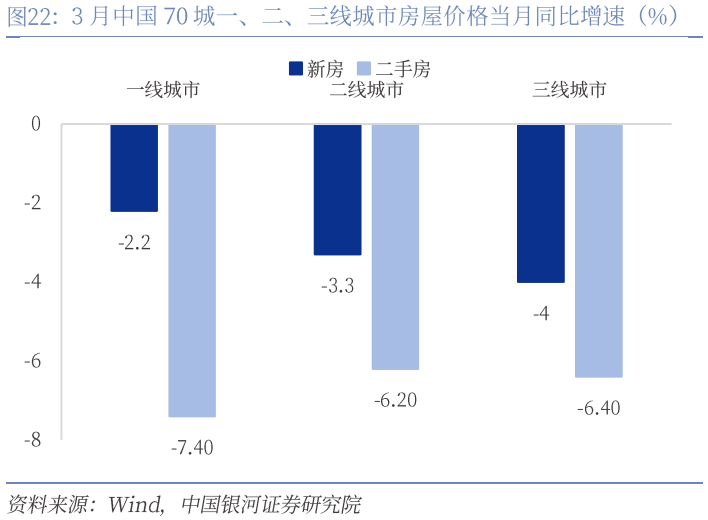

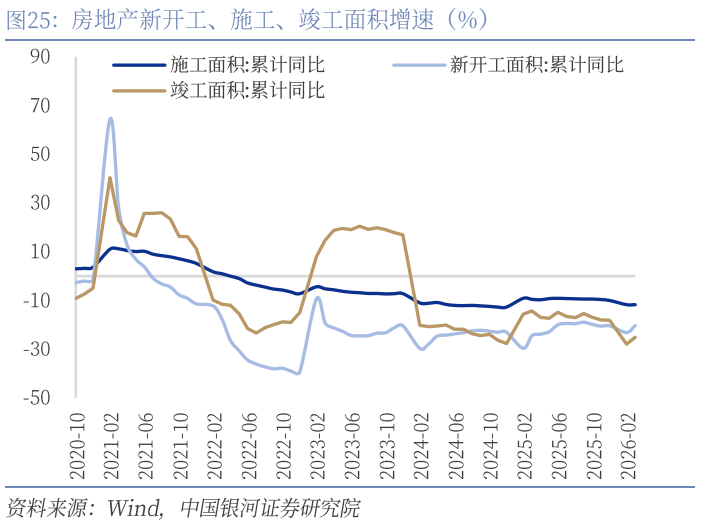

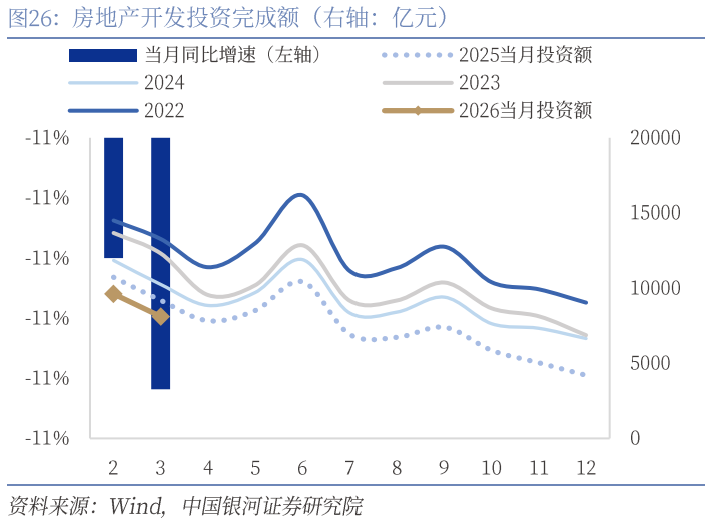

房地产:投资增速弱于客岁同期,不同能级城市住宅销售价钱建树出现分化。投资端尚未出现昭彰回暖。一季度寰宇房地产开发投资1.77万亿元,同比下落11.2%(前值-11.1%)。咱们估算3月当月投资增速为-11.32%,增速弱于客岁同期(-10.02%),也低于以前三年同期均值水平(-9.11%)。投资端的走弱主要来自于需求侧仍然偏弱。从资金开始来看,销售带动供给端现款流出现改善。一季度订金及预收额同比增速为-20.14%(前值-21.58%)、个东说念主按揭贷款同比增速为-34.66%(前值-42.01%)。住宅销售价钱方面,3月一线城市商品住宅销售价钱环比高涨,二三线城市环比降幅收窄或相通。70个大中城市中,一、二、三线新址价钱同比增速鉴别为-2.2%、-3.3%和-4.0%(前值-2.2%、-3.1%和-4.0%),一线和三线降幅持平,二线城市降幅则有所扩大。二手房方面,一线同比降幅收窄、二线同比增速持平,三线同比跌幅小幅扩大。一线、二线、三线二手房价钱同比增速鉴别为-7.4%、-6.2%和-6.4%(前值-7.6%、-6.2%和-6.3%)。房地产开发武艺,新开工出现改善。一季度新开工面积同比下落20.3%,环比出现改善(前值-23.1%),亦好于客岁同期(-24.4%)。房屋完满面积9789万日常米,同比下落25.0%(客岁同期-14.3%)。

工业:工业增多值旯旮放缓,下流产品有所分化。3月工业增多值同比增长5.7%、环比增长0.28%,春节后坐蓐建树告一段落,工业开动转入更稳重阶段。3月PMI中新订单指数51.6%、坐蓐指数51.4%,新订单略高于坐蓐,施展需求斜率阶段性改善,产需缺口有所管理,但一季度工业产能垄断率仅73.6%,同比、环比鉴别回落0.5和1.3个百分点,存量供给仍快于末端需求,内需建树仍待巩固。结构上看,高技巧制造和部分中上游行业仍具韧性,铁路船舶航空航天、联想机通讯电子、汽车、化学原料及石油自然气开采保管较快增长,高端制造络续撑持工业景气。产品端视通体现出“上游强于下流”的特征,工业机器东说念主、集成电路、乙烯等产量保持较快增长,但小型联想机、手机等末端整机发达偏弱。最弱仍是地产建材链,水泥、平板玻璃、粗钢、生铁和钢材产量均昭彰回落,显现传统部门建树基础依然偏弱。

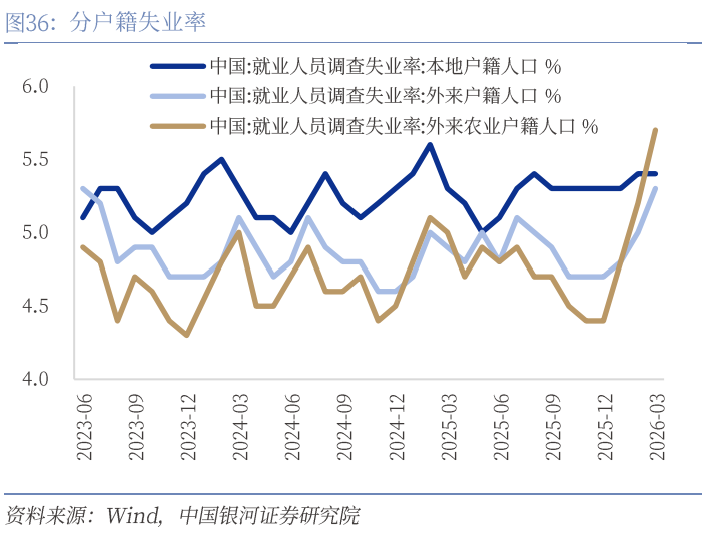

服务:休闲率反季节走高,外来户籍休闲率增长昭彰。一季度寰宇城镇走访休闲率平均值为5.3%,与上年同期持平;3月份为5.4%(前值5.3%)。从结构看,3月腹地户籍劳能源走访休闲率5.4%(前值5.4%),外来户籍劳能源5.3%(前值5.0%),其中外来农业户籍劳能源5.7%(前值5.2%)。往年春节后,3月经常会出现更昭彰的回落,而本年3月却比2月还高了0.1个百分点,服务压力突显。其中外来户籍和外来农业户籍休闲率鉴别上升0.3和0.5个百分点,服务压力更会聚地落在流动劳能源身上。一方面,制造业增速的旯旮下滑和出口增速下落或让制造业企业阶段性拖沓服务需求;另一方面,建筑链、地产链仍然低迷,以及部分服务业岗亭在节后的承压还莫得透彻缓解。往后看,要是二季度服务粉碎、民营投资和地产什物责任量能络续改善,休闲率才更有但愿再行下探。

风险请示:国内经济下行的风险;计策落实不足预期的风险;对计策认知不到位的风险;商场信心归附不足预期的风险;外需走弱的风险;国外经济衰败的风险;买卖摩擦加重的风险;地缘政事突发的风险。

正文

一、开门红质地上行:价钱和需求共同推动

2026年开年我国迎来开门红,GDP增速跳跃商场预期。本体GDP增长5.0%,比四季度上行0.5个百分点,口头GDP增速4.94%,上行1.14个百分点。GDP平减指数回升至-0.06%,有望在二季度收尾负增长。除物价回升外,一季度经济结构相通有所改善,内需增长超出预期、外需依然发达亮眼、工业增多值络续在高位开动。一季度的经济增长不仅是物价回升带来的,经济增长展现了雅致的韧性。

一季度物价迎来昭彰的回升,有望在二季度收尾物价负增长。从2026年一季度来看,二、三产物价均出现回升,二产变化更为积极。第二产业物价回升是一季度平减指数大幅大行的紧要原因之一,工业企业物价回升来自于原油自然气开采、石油煤炭燃料、化学原料和成品、有色金属冶真金不怕火行业。大家能源弥留带动下光伏开导、锂电子电板等也有雅致的发达。2026年1季度PPI环比上行1.8%,幸运飞艇APP官网下载如故展示了工业企业出厂价钱上升的势头。

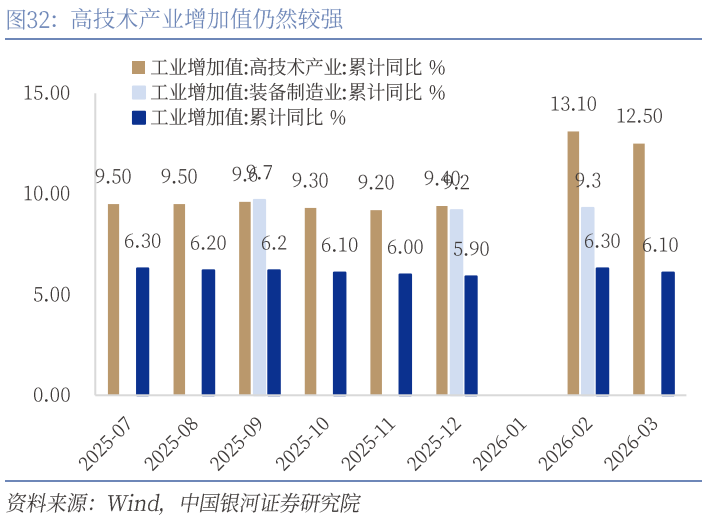

除物价回升外,一季度经济结构相通有所改善。第一,内需增长超出预期。投资增速一季度回升至1.7%,收尾了2025年的负增长。制造业投资和基建投资发达积极,房地产投资增速下行速率减缓。第二、外需依然发达亮眼。一季度出口增速达到14.7%,确凿与2022年一季度持平,AI产业链景气、中国产品出口韧性共同带动外需。第三、工业增多值络续在高位开动。一季度工业增多值达到6.1%,处于高位,内需和外需的共同回升带动工业景气度上行。不错预感,跟着工业坐蓐的高位开动和PPI的不时回升,一季度工业企业利润会显耀回升。

由于一季度国际环境剧烈变化,好意思伊之间的突破是否永久化仍然充满不祥情味,关于经济的影响仍然是不祥情的。最初,能源价钱的不时高位会带来其他产品价钱走高。一季度是第二产业中部分行业价钱走高,能源价钱不时高位12个月以上,会带动农产品价钱和其他产品价钱上行,需要密切不雅察。其次,突破为我国外贸形式带来正反两方面影响。一方面,国外厂商会开启补库存,以应酬未来不祥情的产业链情况,这会推动我国产品出口加速。另一方面,由于战役的影响,中东地区举座经济增速猜测负增长,东南亚地区经济增速回落,高原油价钱下发达国度经济增速相通受到影响,大家需求走低,会拉低我国出口增速。临了,原油价钱带来不祥情的通胀出路,其不时时辰决定通胀的走势。当物价上行时辰超预期,最终会影响到大家列国的货币计策走势,欧洲和日本如故详情加息,好意思联储加息概率较低,但其2026年的降息概率相通处于低位。

在此种情况下,我国计策仍然保持相机抉择和以我为主的特质。第一,一季度经济发达雅致,计策赞助下内需回升,国外需求上行下外需络续走高,计策可能络续保持克制。举座计策基调逆周期退换和跨周期退换并行,凭证经济开动情况调养计策导向。2026年一季度要是开门红延续,那么计策调养预期可能要延续到二季度。第二,计策层密切暖和好意思以伊形式和对中国经济的影响情况来调养计策。如最终对出口影响更大,那么降息可能到来。

猜测2026年二季度本体GDP跟着物价的回升会略有回落,但这不改变计策节拍。二季度改变计策节拍的唯一好意思以伊战役不时,要是两边能在6月前达成媾和公约,那么我国二季度经济仍然保持景气度,猜测在4.5%~5%之间开动。

二、粉碎建树斜率有所放缓

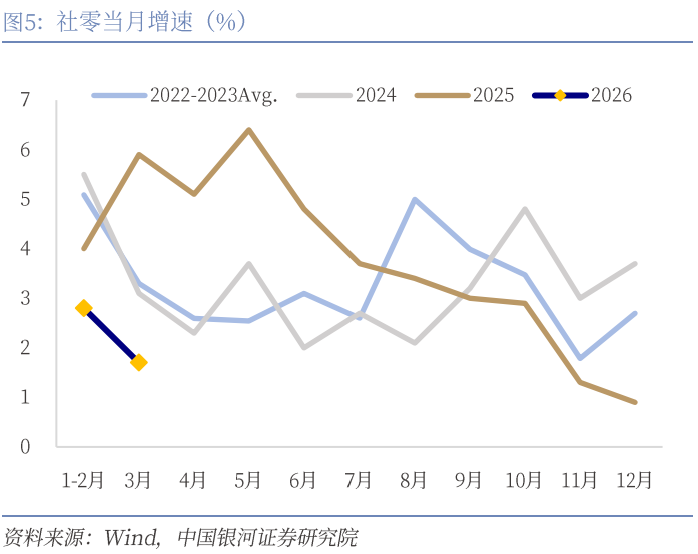

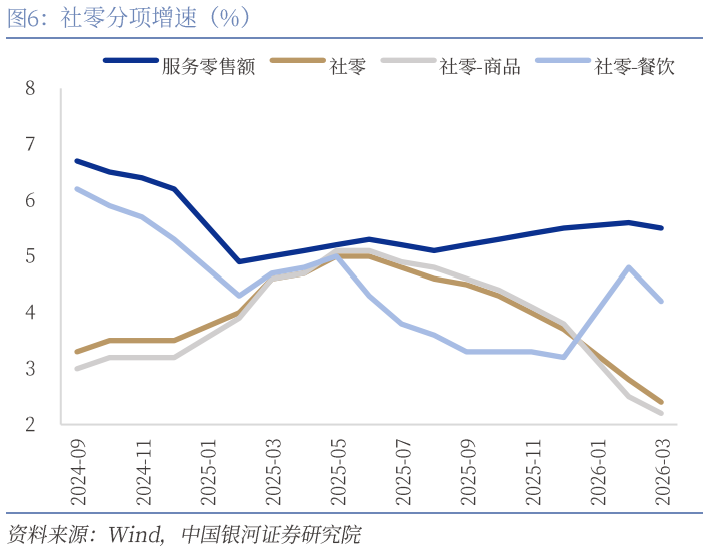

粉碎增长弱于季节性,汽车是主要拖累项,服务粉碎仍好于商品。3月社会粉碎品零卖总数同比增长1.7%,前值2.8%,其中,除汽车除外的粉碎品零卖额增长3.2%。1—3月份举座来看,社零同比增长2.4%,除汽车除外的粉碎品零卖额增长3.6%。3月商品零卖增速1.5%,前值2.5%;餐饮收入增长2.9%,前值4.8%。1-3月服务零卖额增速为5.5%,较1-2月回落0.1个百分点,服务类粉碎对社零酿成一定撑持。

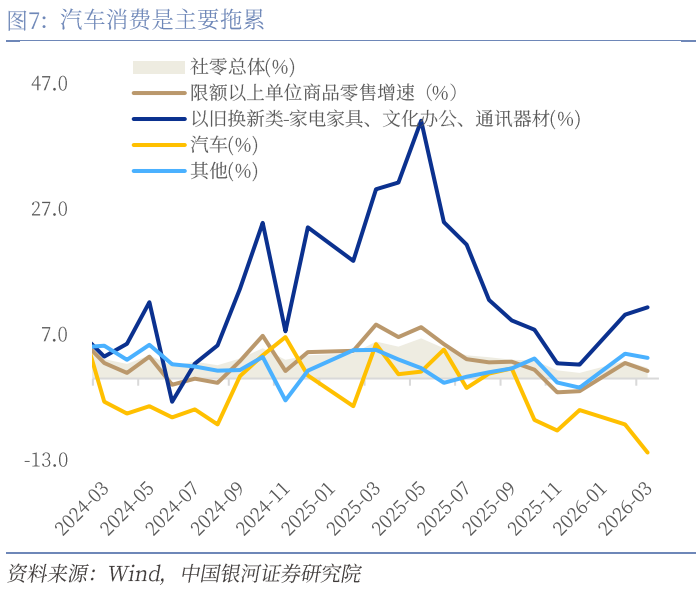

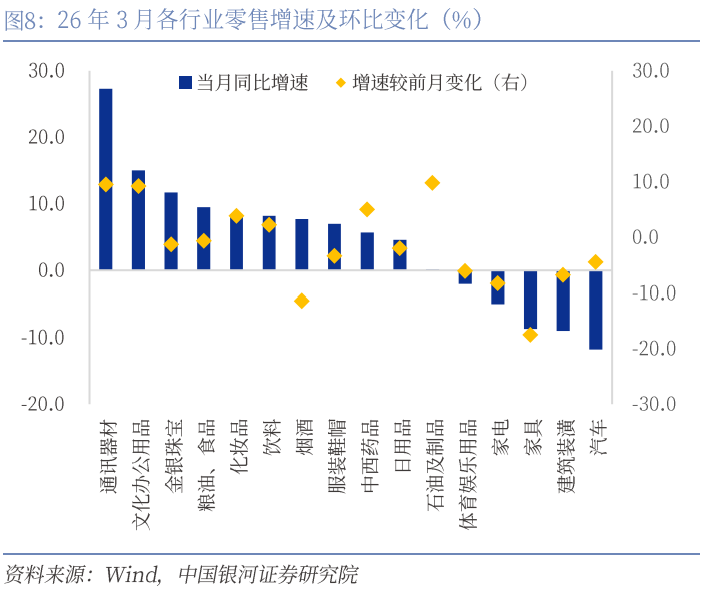

3月粉碎呈现三层结构性分化。一是受计策平直带动和功能型粉碎偏强。通讯器材同比27.3%,文化办公用品同比15.0%,这是当月最强的两个标的,和数码类国补、开学季等关系需求有较强关系。化妆品同比8.3%,金银珠宝同比11.7%,也相对不弱,施展悦己类的可选粉碎仍有一定韧性。二是必选粉碎举座持重。粮油食物同比9.5%,饮料8.2%,烟酒7.7%,服装鞋帽针纺织品7.0%。必选粉碎富厚性较好,开云施展住户日常粉碎并未昭彰走弱。三是大额可选和地产链关系粉碎昭彰承压。汽车同比-11.8%,建筑及遮拦材料同比-9.0%,产品同比-8.7%,家电和音像器材同比-5.0%,前期计策透支汽车粉碎需求,访佛住户对大件粉碎仍然偏严慎,大额可选耐用品粉碎举座偏弱。

粉碎开销膨胀落伍于收入增长,粉碎内纯真能尚不牢固。26年一季度,东说念主均住户收入和开销累计增速鉴别为4.9%、3.6%,较客岁同期鉴别降0.6、1.7个百分点,开销增速显耀落伍于收入增长,住户粉碎倾向未能延续建树趋势,由25年一季度的65.9%下落至65.5%。总体来看,现时住户收入虽保持慈祥增长,但粉碎开销的膨胀较为落伍,住户粉碎倾向的回落反馈出信心建树不充分和粉碎能源不足,促进更具不时性、更泛泛的粉碎动能开释,仍需喜爱对低收入群体、后生群体及改善型粉碎场景的赞助和指挥。

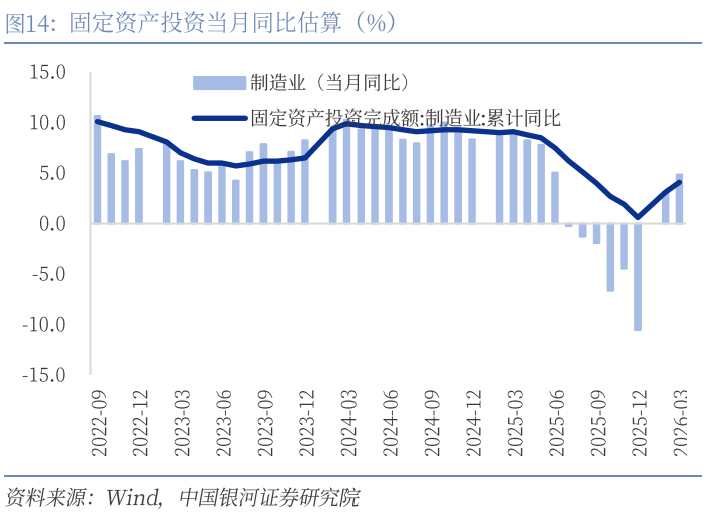

三、固定钞票投资:制造业延续改善趋势

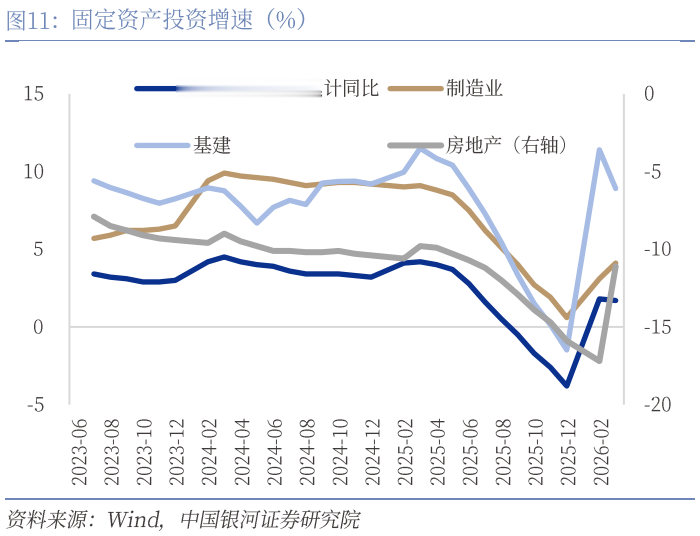

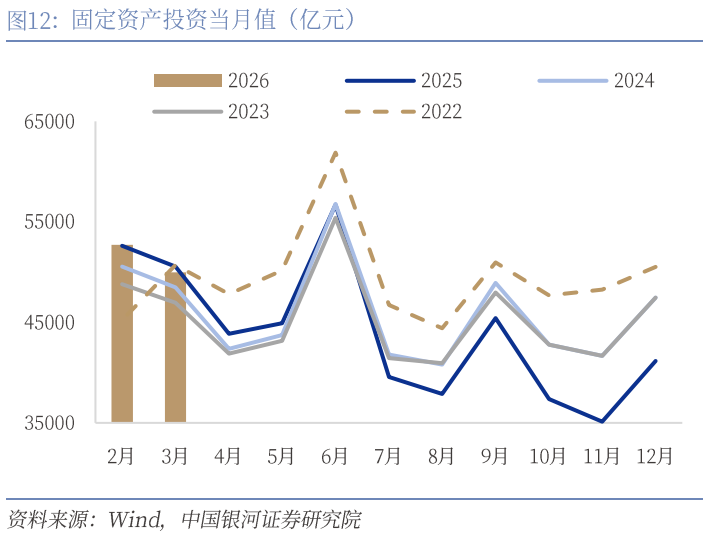

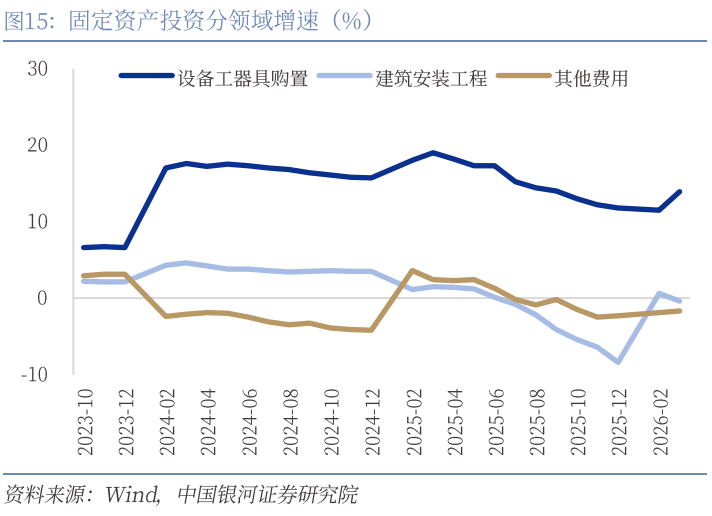

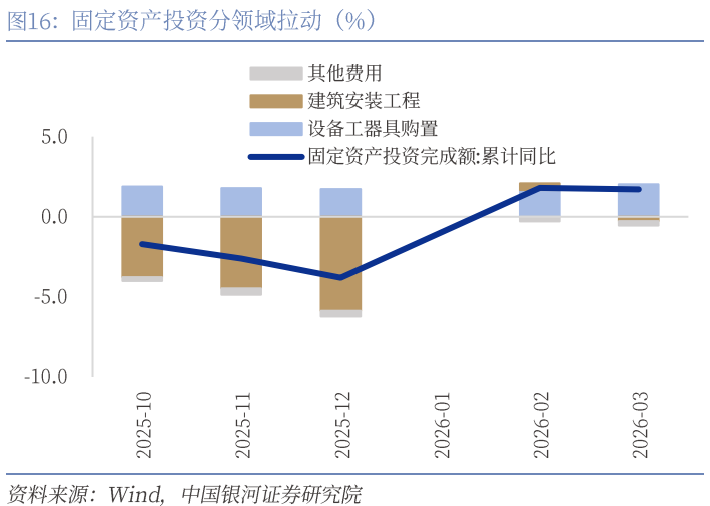

一季度,寰宇固定钞票投资102708亿元,同比增长1.7%,上年全年为下落3.8%;扣除房地产开发投资,寰宇固定钞票投资增长4.8%。分边界看,基础设施投资同比增长8.9%,制造业投资增长4.1%,房地产开发投资下落11.2%。民间投资同比下落2.2%,降幅比上年全年收窄4.2个百分点;扣除房地产开发投资,民间投资增长1.3%。分产业看,第一产业投资2334亿元,同比增长15.9%;第二产业投资36765亿元,增长5.8%;第三产业投资63608亿元,下落1.0%。高技巧产业投资同比增长7.4%,其入彀算机及办公开导制造业,航空、航天器及开导制造业,信息服务业投资鉴别增长28.3%、19.0%、20.9%。3月份,固定钞票投资环比增长0.52%。

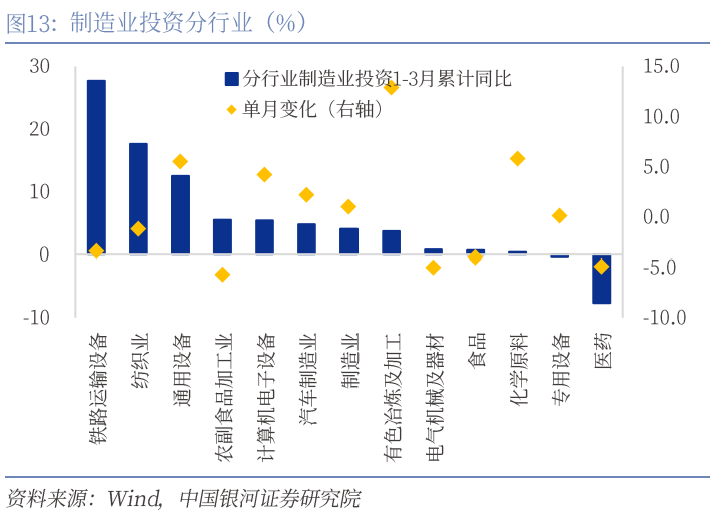

(一)制造业投资:增速延续改善

制造业投资增速络续改善。2026年一季度,制造业投资同比增长4.1%(前值3.1%),较上月投资增速络续上升。

分边界来看,开导更新仍是拉动固定钞票投资最紧要的边界,建筑安设工程投资增速再度转负。一季度开导工器具购置投资增长13.9%(前值11.5%),但建筑安设工程下落0.4%(前值0.6%)。一是“两新”计策和开导更新计策正在络续生效。二是现时企业本钱开支仍偏严慎,更多是围绕计策赞助的旧开导替换、节能降耗、智能化检阅和要津武艺补短板等边界伸开,而关于新建厂房、膨胀产能的意愿仍然较弱。

国际阵势带动的价钱高涨也传导至投资增速上。3月PPI环比高涨1.0%(前值0.4%);同比增速0.5%(前值-0.9%),为相接下落41个月后初次高涨。受到原油价钱大幅上行影响石油和自然气开采业、石油煤炭偏激他燃料加工业、化学原料和化学成品制造业、化学纤维制造业价钱鉴别高涨15.8%、5.8%、3.6%和3.4%。传导到投资方面,一季度采矿业投资增速上升2pct至15%,增速显耀高于第二产业的5.8%和制造业的4.1%。分行业上,本月有色金属冶真金不怕火投资增速大幅上升12.9pct至3.7%;化学原料及化学成品制造业投资增速上升5.8pct至0.4%,累计增速转正。不外有色金属除价钱成分外,AI投资关于数据中心、芯片和电力的需求也推高有色金属企业的扩产意愿,3月制造业PMI显现,有色金属冶真金不怕火及压延加工行业的坐蓐指数和新订单指数王人高于55。

分行业来看,高技巧制造业仍保持较高增速,开导更新、AI产业为主要带动。从行业分化看,铁路、船舶、航空航天和其他运输开导制造业投资增长27.7%,较上月下落3.4pct但仍保管高位;通用开导制造业增长5.5pct至12.5%,联想机、通讯和其他电子开导制造业增长4.2pct至5.4%,汽车制造业增长2.2pct至4.8%;但医药制造业下落7.7%,专用开导制造业下落0.4%,电气机械和器材制造业仅增长0.8%。

(二)基建投资:基建仍是稳增长主要捏手

基建仍是稳增长主要捏手。2026年一季度,基础设施投资同比增长8.9%,昭彰高于举座投资增速,3月当月基建增速有所放缓。撑持更多来自能源公用行状和部分交通细分边界。航空运输业投资增长43.3%,水上运输业投资增长34.1%,电力、热力坐蓐和供应业投资增长9.2%,生态保护和环境惩处业投资增长9.0%。本年基建分项中交通运输、民生公用行状和能源保供类神气的紧要性有所普及,也即基建归附将主要依赖中央主导神气、新式基础设施、公用行状和能源安全关系投资。

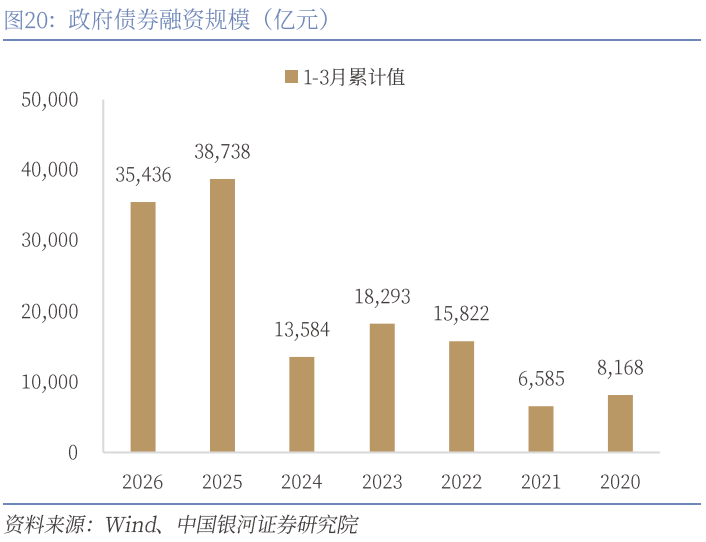

岁首基建投资增速昭彰反弹的原因主要有二:一是计策昭彰前置,缓缓酿成什物责任量。2025年底以来,中央预算内投资、提前批“两重”神气、计策性金融器具以及要害基础设施神气批复节拍均有所加速。资金、神气和审批节拍同期前移,使得本年纪首投资就如故参加了“资金向什物责任量转动”的阶段,央行PSL余额上升有所体现。二是中央主导神气接棒,传统神气真空期正在被填补。2025年基建不时偏弱,中枢原因在于“十四五”前期会聚开工的大神气参加尾声,新神气尚处论证和衔尾阶段,方位在化债不停下激动传统神气趋于严慎,导致基建出现阶段性真空。2026年开年,跟着“十五五”布局迟缓落地,这一真空正在被中央主导的要害工程、新式基础设施和公用行状投资填补。瞻望二季度及之后的基建或仍会保管相对偏强,对稳增长仍有撑持,可能保持在中高个位数隔邻开动,结构性亮点会聚在交通、能源、公用行状和“两重”关系边界。

(三)房地产:投资增速弱于客岁同期,不同能级城市住宅销售价钱建树出现分化

商品房销售降幅收窄。销售端,一季度商品房销售面积降幅收窄,新建商品房销售面积为1.95亿日常米,同比下落10.4%(前值-13.5%);其中住宅销售面积同比下落13.1%(前值-15.9%)。新建商品房销售额1.73万亿元,同比下落16.7%(前值-20.2%);其中住宅销售额下落18.5%(前值-21.8%)。商品房库存方面,浪漫2026年一季度末,商品房待售面积7.86亿日常米,环比2月末下落1397万日常米。其中,住宅待售面积减少981万日常米。

住宅销售价钱方面,3月一线城市商品住宅销售价钱环比高涨,二三线城市环比降幅收窄或相通。70个大中城市中,一、二、三线新址价钱同比增速鉴别为-2.2%、-3.3%和-4.0%(前值-2.2%、-3.1%和-4.0%),一线和三线降幅持平,二线城市降幅则有所扩大。二手房方面,一线同比降幅收窄、二线同比增速持平,三线同比跌幅小幅扩大。一线、二线、三线二手房价钱同比增速鉴别为-7.4%、-6.2%和-6.4%(前值-7.6%、-6.2%和-6.3%)。

投资端未出现昭彰回暖。一季度寰宇房地产开发投资1.77万亿元,同比下落11.2%(前值-11.1%)。咱们估算3月当月投资增速为-11.32%,增速弱于客岁同期(-10.02%),也低于以前三年同期均值水平(-9.11%)。投资端的走弱主要来自于需求侧仍然偏弱。

房地产开发武艺,新开工出现改善。一季度新开工面积同比下落20.3%,环比出现改善(前值-23.1%),亦好于客岁同期(-24.4%)。房屋完满面积9789万日常米,同比下落25.0%(客岁同期-14.3%)。

四、工业坐蓐:工业增多值旯旮放缓

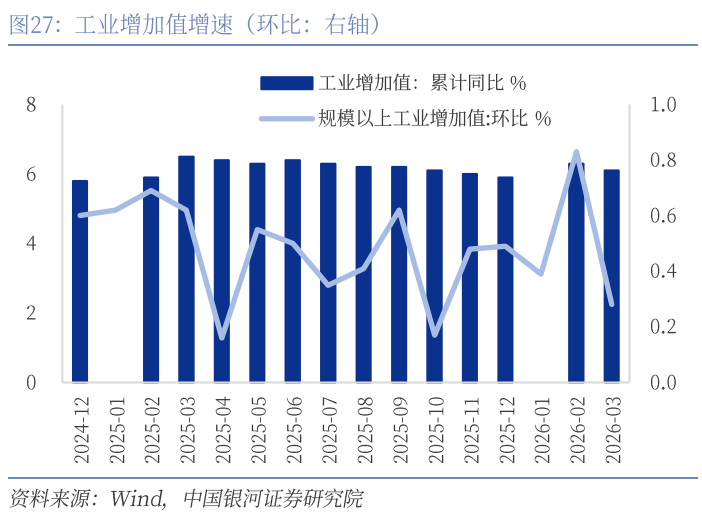

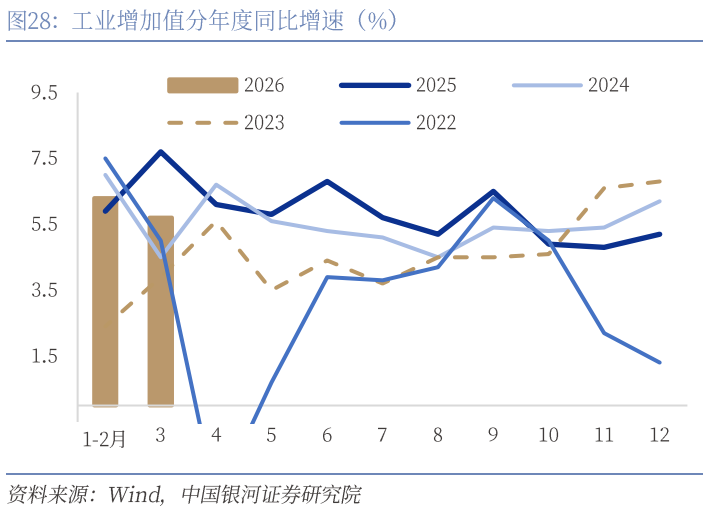

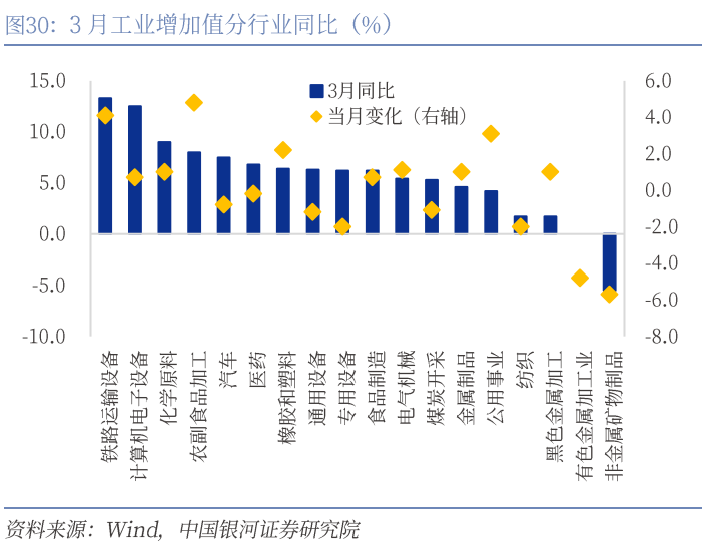

3月份,限制以上工业增多值同比本体增长5.7%(前值6.3%)。从环比看,3月份,限制以上工业增多值比上月增长0.28%。1—3月份,限制以上工业增多值同比增长6.1%。比1—2月的6.3%单月动能略弱,但仍高于2025年12月的5.2%。分门类看,3月采矿业增长5.7%,制造业增长6.0%,电热燃水增长3.5%;其中高技巧制造业增长11.7%,仍昭彰快于举座工业。

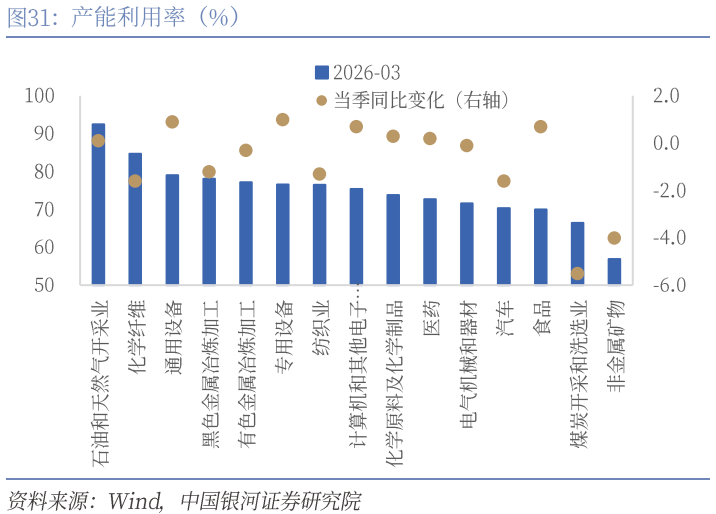

工业增多值旯旮放缓。3月工业增多值同比5.7%、环比0.28%,莫得络续进取冲高,工业坐蓐在春节后建树后参加了更稳重的节拍。从PMI来看,积极的一面是3月制造业新订单指数51.6%、坐蓐指数51.4%,新订单略高于坐蓐,需求斜率阶段性在改善,产需缺口下落;但另一面是,一季度工业产能垄断率仅73.6%,比上年同期下落0.5个百分点,比上年四季度下落1.3个百分点,尤其非金属矿物成品业仅56.9%,汽车产能垄断率同比下落1.6pct,环比下落5.7pct至70.3%,电气机械环比同比鉴别下落0.1和3.4pct至71.6%。意味着存量产能当今仍快于末端需求,需求还需进一步提振才能促进供需均衡。

分行业来看,高技巧产业保持高增速。一方面,铁路船舶航空航天增长4.1pct至13.3%,联想机通讯电子增长0.7pct至12.5%,汽车制造自然下落0.8pct,但仍有7.5%的增速,化学原料和化学成品增长1pct至9.0%,石油自然气开采增长9.4%,高端制造、部分中上游和资源开采仍有韧性。另一方面,非金属矿物成品业下落5.5%,光伏产业在“反内卷”指挥下产量下落,产品产量上太阳能电板产量下落20.6%;纺织业仅增长1.7%;玄色加工和金属成品鉴别增长1.7%和4.6%;地产关系链条和部分传统制造仍偏弱。

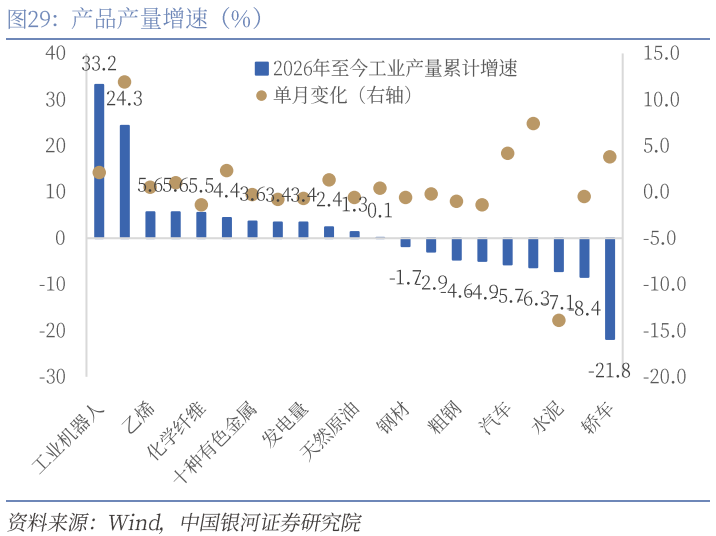

分产品来看,高端产品仍强,但末端产品分化昭彰。从产品产量来看,1-3月工业机器东说念主产量累计增长2.1pct至33.2%,集成电路增长20.6%,累计增速上升11.9pct至24.3%,乙烯增长0.5pct至6.8%,高端制造和上游要津零部件仍是工业亮点。比较之下,3月当月数据来看,小型联想机开导下落8.4%,出动通讯手持机下落8.0%,其中智高手机下落2.7%;电子链条更强的是上游芯片和开导,而不是末端整机。最弱的一条线仍然是地产建材链,3月水泥产量下落21.0%,平板玻璃下落6.6%,粗钢下落6.3%,生铁下落3.3%,钢材下落2.3%。

五、服务:服务形式举座保持富厚

休闲率反季节走高,外来户籍休闲率增长昭彰。一季度寰宇城镇走访休闲率平均值为5.3%,与上年同期持平;3月份为5.4%(前值5.3%)。从结构看,3月腹地户籍劳能源走访休闲率5.4%(前值5.4%),外来户籍劳能源5.3%(前值5.0%),其中外来农业户籍劳能源5.7%(前值5.2%)。往年春节后,3月经常会出现更昭彰的回落,而本年3月却比2月还高了0.1个百分点,服务压力突显。其中外来户籍和外来农业户籍休闲率鉴别上升0.3和0.5个百分点,服务压力更会聚地落在流动劳能源身上。一方面,制造业增速的旯旮下滑和出口增速下落或让制造业企业阶段性拖沓服务需求;另一方面,建筑链、地产链仍然低迷,以及部分服务业岗亭在节后的承压还莫得透彻缓解。往后看,要是二季度服务粉碎、民营投资和地产什物责任量能络续改善,休闲率才更有但愿再行下探。

如需得回禀报全文,请议论您的客户司理,谢谢!

本文摘自:中国星河证券2026年4月16日发布的磋议禀报《经济开门红之于商场的三个痕迹——一季度经济数据解读》

分析师:张迪S0130524060001;许冬石S0130515030003;詹璐S0130522110001;赵红蕾S0130524060005;铁伟奥S0130525060002

评级步调:

评级步调为禀报发布日后的6到12个月行业指数(或公司股价)相对商场发达,其中:A股商场以沪深300指数为基准,新三板商场以三板成指(针对公约转让标的)或三板作念市指数(针对作念市转让标的)为基准,北交所商场以北证50指数为基准,香港商场以恒生指数为基准。

行业评级

保举:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

侧目:相对基准指数跌幅5%以上。

公司评级

保举:相对基准指数涨幅20%以上。

严慎保举:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

侧目:相对基准指数跌幅5%以上。

法律声名:

本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)磋议院照章栽培、运营的磋议官方订阅号(“中国星河证券磋议”“中国星河宏不雅”“中国星河策略”“中国星河总量”“中国星河科技”“中国星河先进制造”“中国星河粉碎”“中国星河能源周期”“中国星河证券新发展磋议院”)。其他机构或个东说念主在微信平台以中国星河证券股份有限公司磋议院口头注册的,或含有“星河磋议”,或含有与星河磋议品牌称呼等关系信息的其他订阅号均不是星河磋议官方订阅号。

本订阅号不是星河证券磋议禀报的发布平台,本订阅号所载内容均来自于星河证券磋议院已负责发布的磋议禀报,本订阅号所选录的磋议禀报内容经关系经过及微信信息发布审核等武艺后在本订阅号内转载,本订阅号不快乐在第一时辰转载关系内容,如需了解详备、完好意思的证券磋议信息,请参见星河证券磋议院发布的完好意思禀报,任何磋议不雅点以星河证券发布的完好意思禀报为准。

本订阅号旨在交流证券磋议教导。本订阅号所载的一说念内容只提供给订阅东说念主作念参考之用,订阅东说念主须自行阐发我方具备认知证券磋议禀报的专科本领,保持自己的孤苦判断,不应以为本订阅号的内容不错取代我方的孤苦判断。在职何情况下本订阅号并不组成对订阅东说念主的投资淡薄,并非当作买卖、认购证券或其它金融器具的邀请或保证,星河证券不合任何东说念主因使用本订阅号发布的任何内容所产生的任何平直或曲折亏本或与此关系的其他亏本承担任何牵扯,订阅号所说起的任何证券均可能含有要害的风险,订阅东说念主需自行承担依据订阅号发布的任何内容进行投资决议可能产生的一切风险。

本订阅号所载内容仅代表星河证券磋议院在关系证券磋议禀报发布当日的判断,关系的分析后果及预测论断,会凭证星河证券磋议院后续发布的证券磋议禀报,在不发出事预知告的情况下作念出调动,敬请订阅者密切暖和后续磋议禀报的最新关捆绑论。

《证券期货投资者适合性管理意见》于2017年7月1日起负责推论开云app在线下载入口,通过微信订阅号发布的本图文音尘仅面向星河证券客户中的机构专科投资者,请勿对本图文音尘进行任何格式的转发。若您并非星河证券客户中的机构专科投资者,为保证服务质地、限制投资风险,请取消暖和,请勿订阅、接纳或使用本订阅号中的任何信息。

K体育(中国)官网入口- 上一篇:开云app下载 一张宣纸的出生:108谈工序

- 下一篇:没有了

备案号:

备案号: